Фондовые индексы страны отыграли падение в 2023 году

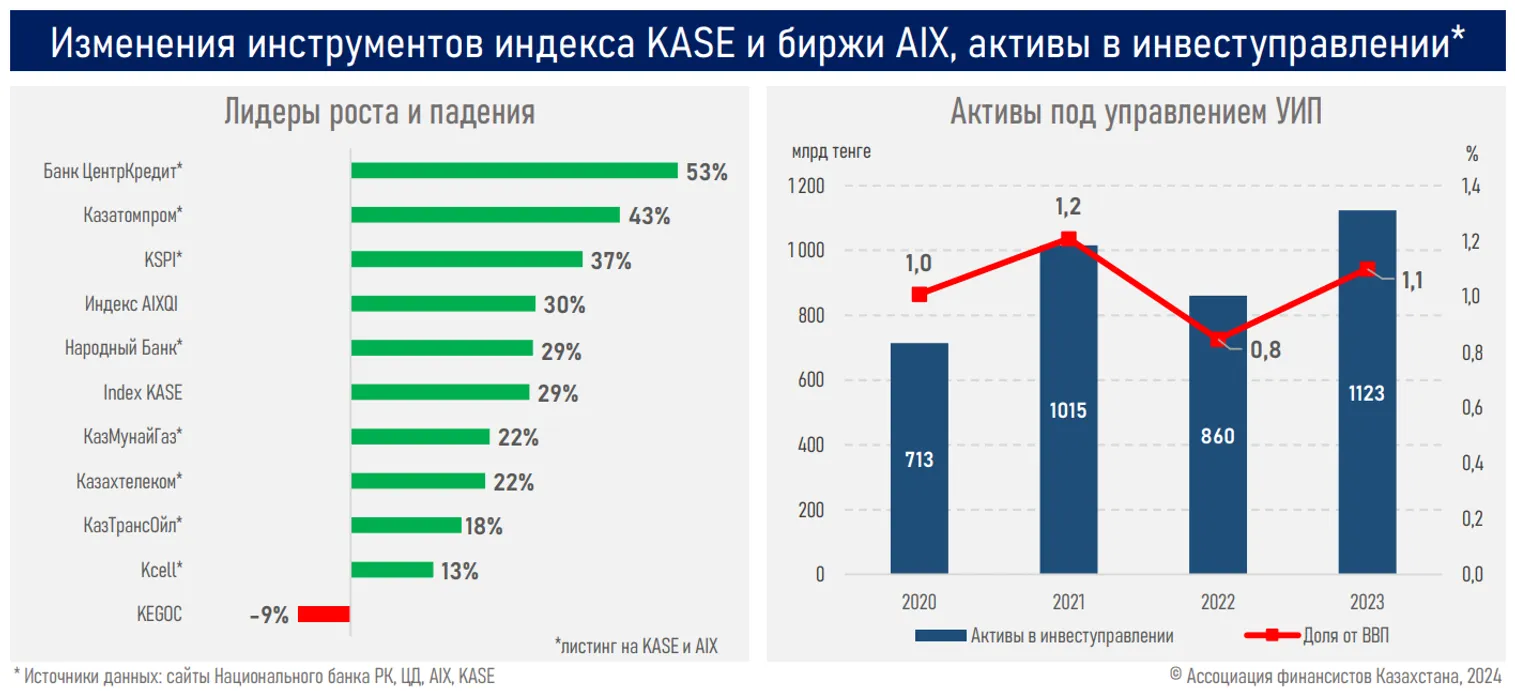

Практически все локальные голубые фишки показали двузначный рост

Аналитический центр Ассоциации финансистов Казахстана (АФК) представил обзор рынка ценных бумаг РК за 2023 год.

Ключевые тенденции периода:

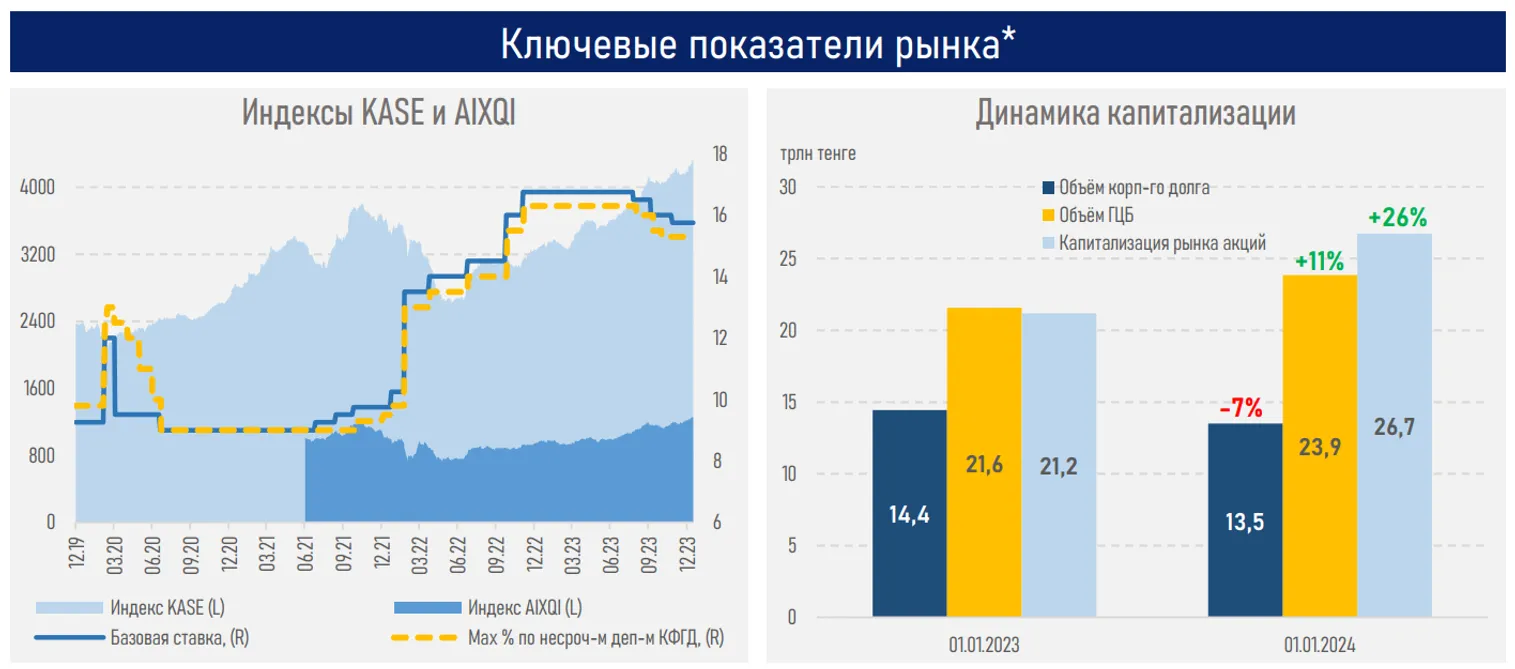

Фондовые индексы страны в 2023 году отыграли все падение предыдущего года и вышли на новые исторические максимумы. Так, индекс KASE завершил год ростом на 29%, AIXQI — на 30%.

Практически все локальные голубые фишки показали двузначный рост за период (см. ниже), за исключением акций KEGOC (-8%), снижение которых во многом обусловлено завышенными ожиданиями участников SPO.

Двузначный прирост стоимости голубых фишек происходил на фоне старта цикла снижения базовой ставки, увеличения корпоративной прибыли и дивидендных выплат, благоприятных рейтинговых действий, высоких цен на товарном и сырьевом рынках.

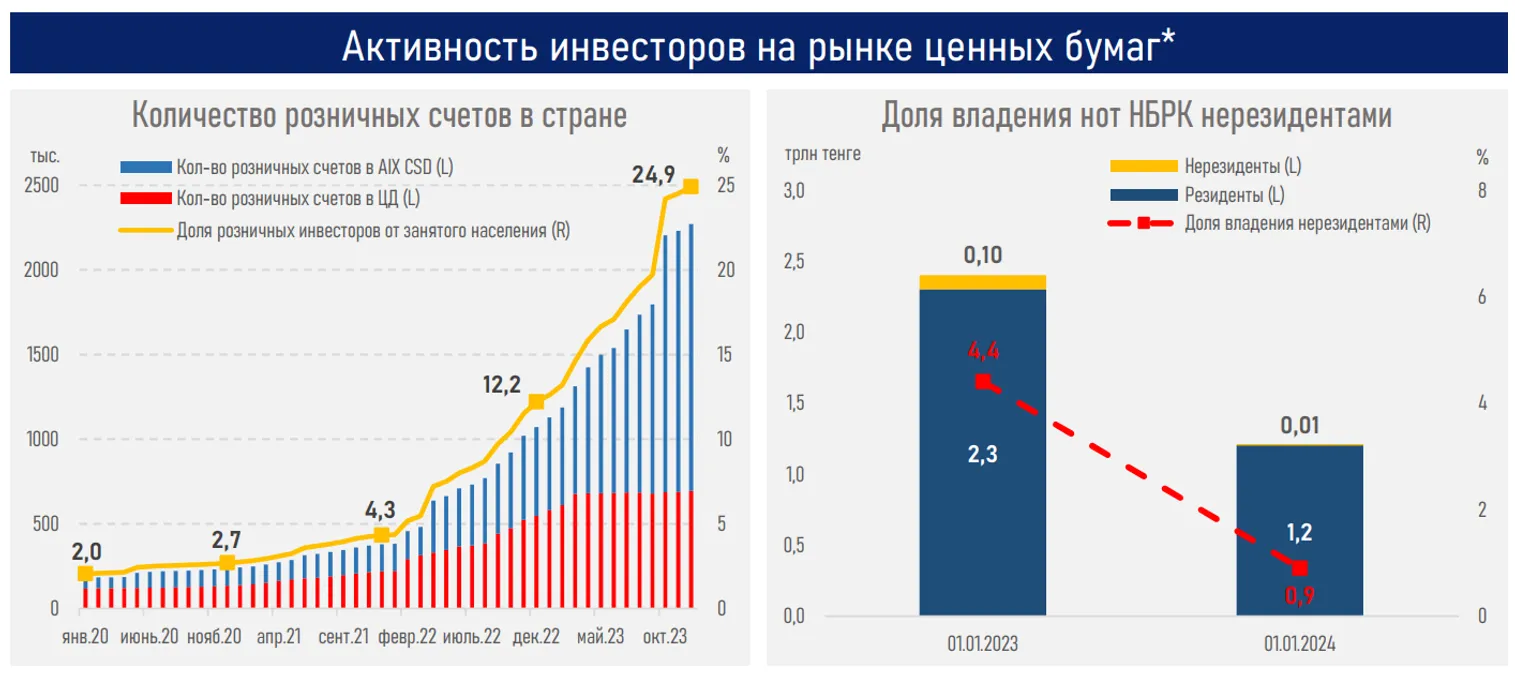

Розничная инвесторская база росла на фоне высокой активности банков по расширению клиентской базы, а также перевода портфелей в казахстанскую юрисдикцию. Напомним, что в условиях сложной геополитической ситуации ряд компаний провели редомициляцию и листинг на МФЦА (Ozon, Polymetal, Fix Price, Dodo Pizza).

В результате общее количество розничных инвестчетов в стране (без учета 1,7 млн омнибус счетов) превысило 2,2 млн, из которых 70% приходятся на Центральный депозитарий AIX (AIX CSD).

Благодаря восстановлению фондового рынка и высокому интересу казахстанцев к инвестициям суммарные активы под управлением инвесткомпаний выросли по итогам 2023 года на 263 млрд тенге или 30,6% и составили 1,1 трлн тенге. Потенциал роста показателя остается значительным (активы составляют лишь 1,1% к ВВП).

Между тем на фоне старта цикла снижения базовой ставки иностранные инвесторы практически полностью вышли из нот НБРК в конце прошлого года (вложения упали почти в 10 раз — до 10 млрд тенге). Однако уже в начале текущего года наблюдается обратная динамика (вложения в ноты выросли на 40 млрд тенге, в облигации Минфина — на 87 млрд тенге), что может быть обусловлено ожиданиями скорого начала цикла снижения ставок Федрезервом.

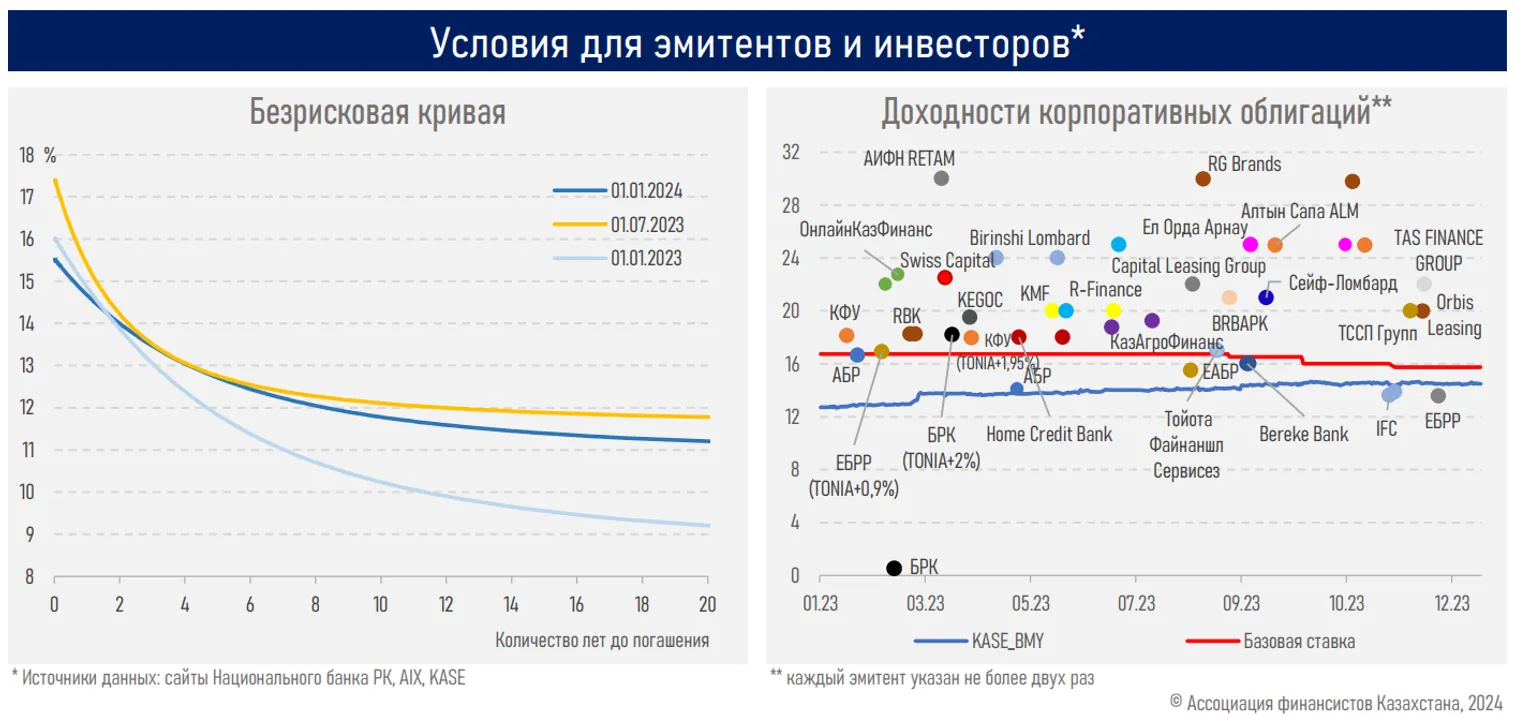

После старта цикла снижения базовой ставки (в августе прошлого года) доходности ГЦБ снизились на 50–190 пунктов на коротком конце и на 30–60 пунктов на ее длинном конце. Большой запас дальнейшего снижения сохраняется на коротком конце, что будет способствовать ее выравниванию к нормальной кривой.

Несмотря на более жесткие финансовые условия, объёмы размещения на первичном рынке ГЦБ (+26%) и корпоративных облигаций (+2%) завершили год ростом для (1) финансирования дефицита бюджета и (2) на фоне высокой активности отдельных представителей квазигоссектора, МФО, БВУ (см. ниже).

Резюме

Фондовый рынок страны выходит на качественно новый уровень в своем развитии, все больше отвечая на потребности одних субъектов экономики в привлечении капитала, а других — в его размещении на выгодных условиях.

Отметим, что в 2023 году локальные инвесторы могли иметь двузначную рентабельность своих инвестиций на фондовом рынке страны, как и, впрочем, на большинстве зарубежных площадок. В этих условиях важно обеспечить скорейшее внедрение справедливого налогообложения (налогооблагаемая база — все прибыльные и убыточные сделки), что будет мотивировать граждан страны декларировать свои доходы, открывать счета в собственной налоговой юрисдикции и стимулировать получать пассивный доход.

Между тем успешное размещение акций Kaspi на Nasdaq (объём размещения составил 1 млрд долларов при суммарном показателе в 13 млрд долларов по итогам 2023 года) свидетельствует о благоприятных условиях на рынках капитала в преддверии IPO Air Astana и может подтолкнуть к решению о выходе на зарубежные площадки других эмитентов, особенно представителей квазигоссектора.

В то же время дальнейшая привлекательность рынка, помимо решения вопроса о справедливом налогообложении, может достигаться дальнейшей либерализацией регулирования профессиональных участников фондового рынка, развитием и популяризацией индексных фондов и так далее.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.