Приток новых клиентов в розничном кредитовании замедлился

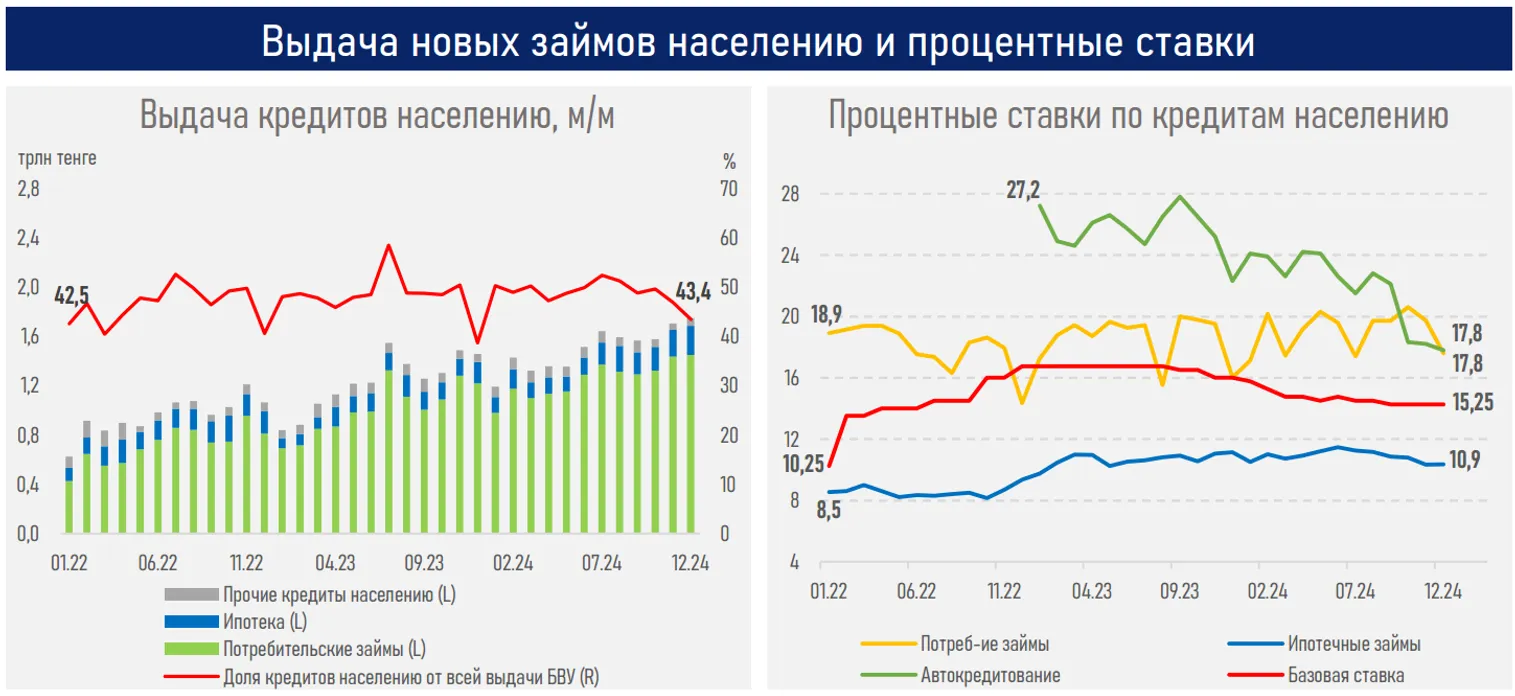

В структуре выдачи займов банков на долю кредитов населению приходится 43,6%

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор рынка розничных кредитов банков второго уровня за 2024 год.

Ключевые тенденции

Розничное кредитование сохраняет динамичный рост, отражая высокие расходы казахстанцев на потребление на фоне увеличения доходов населения. Так, в 2024 году номинальные доходы граждан выросли на 13,3%, что стимулировало спрос на потребительские товары и услуги, в том числе приобретаемые в кредит.

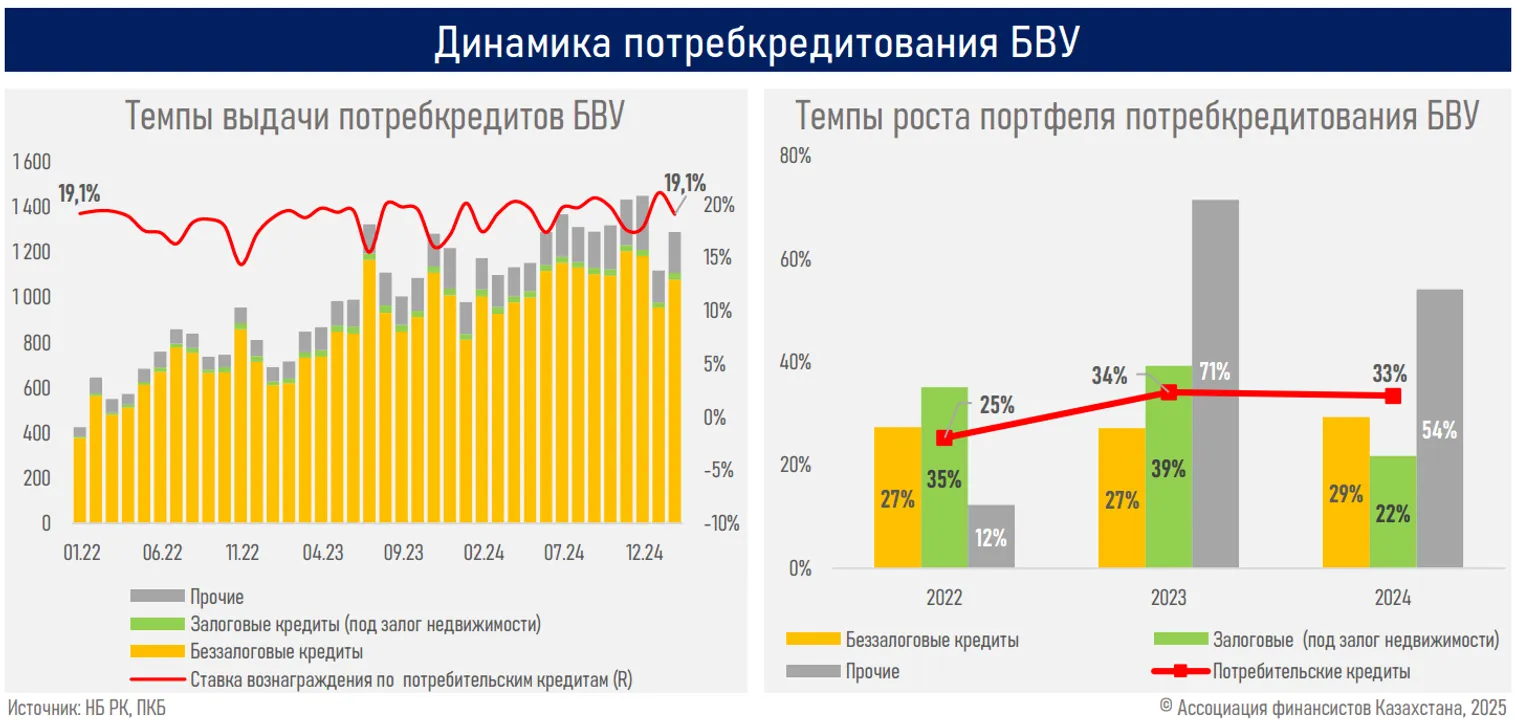

При этом в структуре выдачи займов БВУ на долю кредитов населению приходится 43,6% от всей выдачи, что практически на одном уровне с 2022 годом (42,5%).

Ценовые условия по кредитам населению наиболее чувствительны к изменениям базовой ставки у рыночных ипотечных займов. Большая часть займов по-прежнему выдается значительно ниже стоимости денег в экономике из-за превалирования госпрограмм. Сильное снижение ставок наблюдается у автокредитования из-за растущей конкуренции за клиента, маркетинговых мероприятий автосалонов, предложения ряда акционных продуктов.

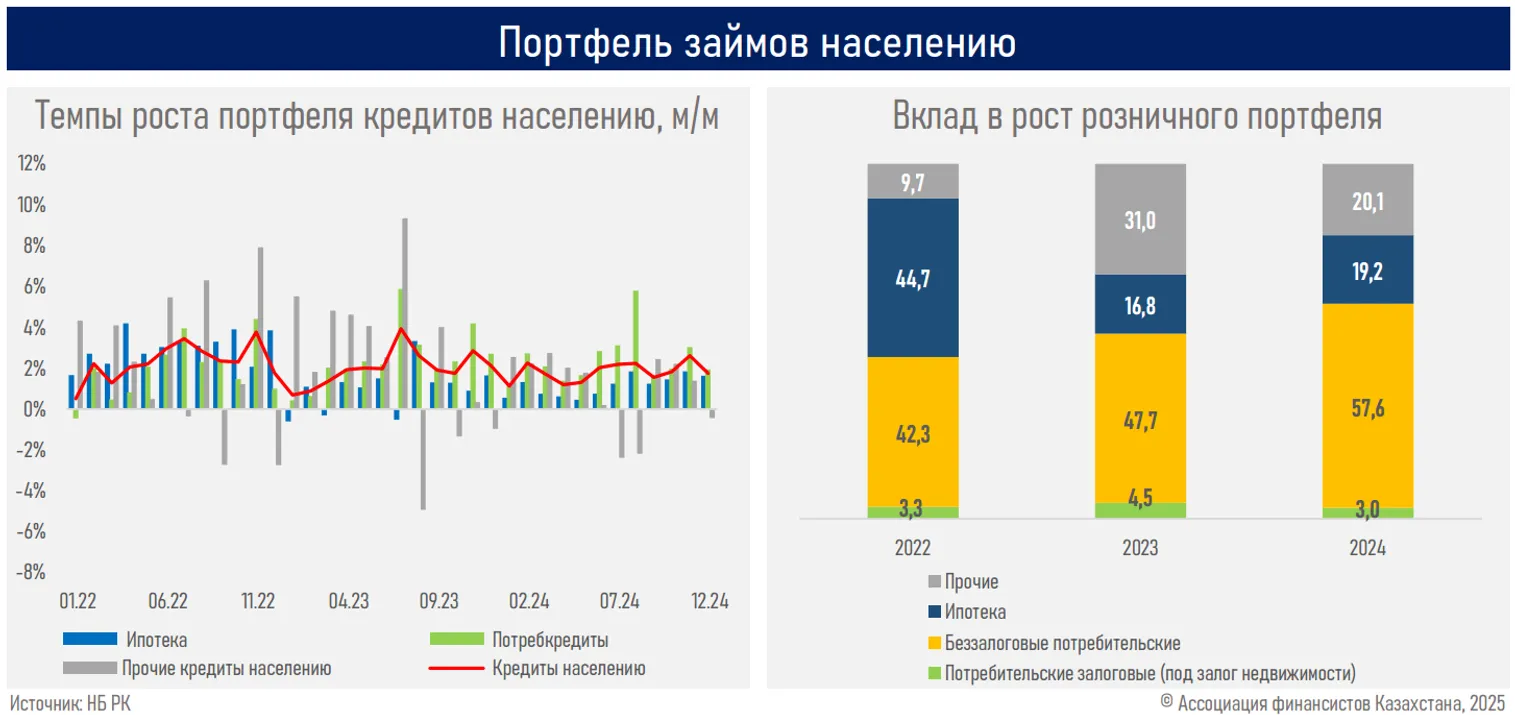

В 2024 году свыше половины прироста розничного портфеля обеспечили беззалоговые займы (58%), слабо чувствительные к жёсткой ДКП из-за превалирования рассрочек. Далее следуют прочие займы (20%), где традиционно ключевую роль играют автокредитование, ипотека (19%) и потребительские займы под залог недвижимости (3%).

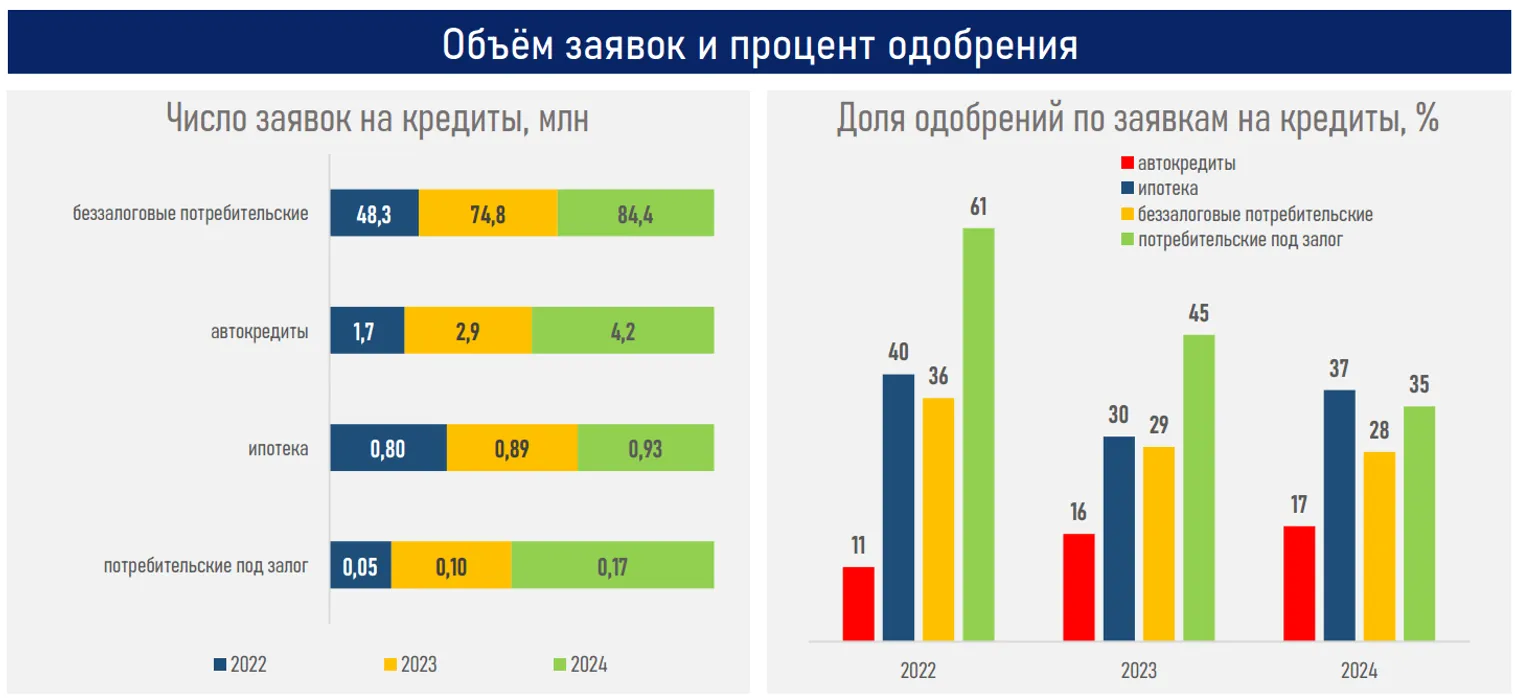

Доля одобрений устойчиво растёт последние три года подряд лишь у автокредитования (в 2022 – 11%, в 2023 – 16%, в 2024 – 17%) на фоне усиленной конкуренции, партнёрства БВУ и автосалонов, наличия выгодных предложений от производителей и дилеров. Аналогично в 2024 году улучшилась динамика одобрений по ипотечным займам: она выросла до 37% с 30% по итогам 2023 года.

Качественный отбор заявок благотворно сказывается на просроченной задолженности: на 1 января 2025 года по кредитам населению она находится на уровне 2,9% (2,4% годом ранее), отдельно по потребительским займам – 3,9% (3,2%) и по ипотеке – 0,3% (0,5%).

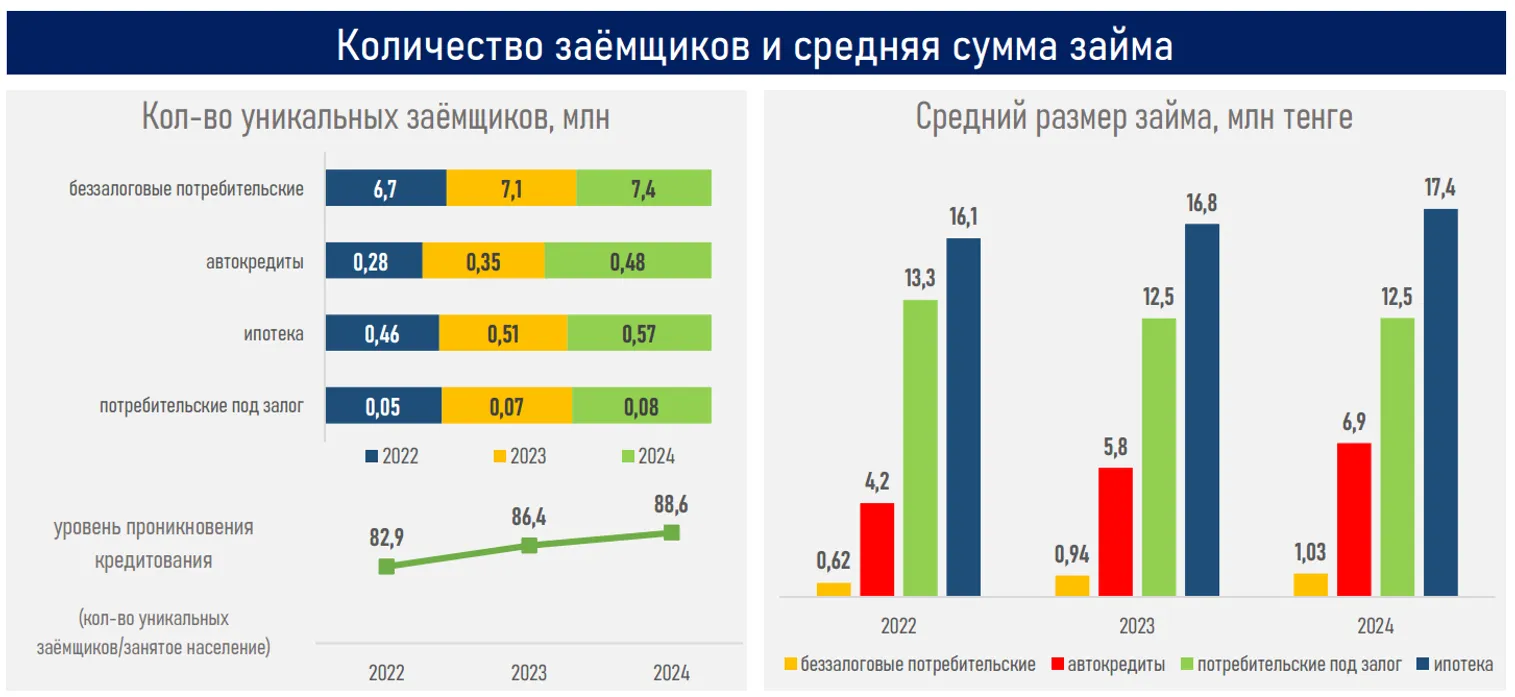

Приток новых клиентов замедлился с 411 тыс. в 2023 году до 300 тыс. по итогам 2024 года, отражая насыщение рынка. Соответственно, уровень проникновения кредитования вырос до 88,6% с показателя 86,4% ранее.

Долговая нагрузка населения остаётся умеренной: доля расходов на погашение кредита в общих расходах казахстанцев составляет 6,2% (ранее 5,3%), а основную долю сохраняют продукты питания.

Между тем рост выдачи новых займов населению и его портфеля за 2М25г. замедлился, что во многом отражает эффект рыночного насыщения, регуляторных мер, принятых во второй половине 2024 года, а также растущую склонность к сбережению ввиду высоких ставок по депозитам.

Резюме

Рынок розничного кредитования демонстрирует признаки вступления в фазу зрелости, для которой характерны стабилизация темпов роста, высокое качество кредитного портфеля (несмотря на действующий с 1 июля 2024 года запрет на продажу проблемных кредитов коллекторам), устойчивая посильная кредитная нагрузка, усиление конкуренции за заёмщиков, высокое проникновение кредитования (соотношение числа заемщиков к количеству занятого населения — 89%).

Между тем нарастающая волатильность внешней среды, включая эскалацию торговых войн, глубокое падение цен на нефть, ослабление курса могут привести к удорожанию импортных товаров и снижению покупательной способности населения. Эти факторы способны дополнительно сдержать потребительский спрос в экономике. Одновременно с рыночными факторами наблюдается целый спектр негативного воздействия мер со стороны госорганов, включающий регулирование объёма свободной ликвидности и ставок вознаграждения, повышение буферов капитала, увеличение налоговой нагрузки.

Такие масштабные и синхронные меры могут серьёзно сказаться как на объёме выдаваемых населению займов, так и их стоимости. Это, в свою очередь, может привести к замедлению экономического роста, так как уменьшение потребительских расходов негативно влияет на совокупный спрос в экономике. Напомним, расходы населения составляют около половины в структуре ВВП страны: 49% за 9М24 методом конечного пользования.

Часть вышеупомянутых инициатив вступает в противоречие с рыночными механизмами, а отдельные ограничения представляются избыточными в условиях уже снижающейся кредитной активности и высоких рисков замедления потребительского спроса.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.